Нефть тянет тенге к 480 за доллар, но рынок уже закладывает разворот: что будет с курсом в начале апреля

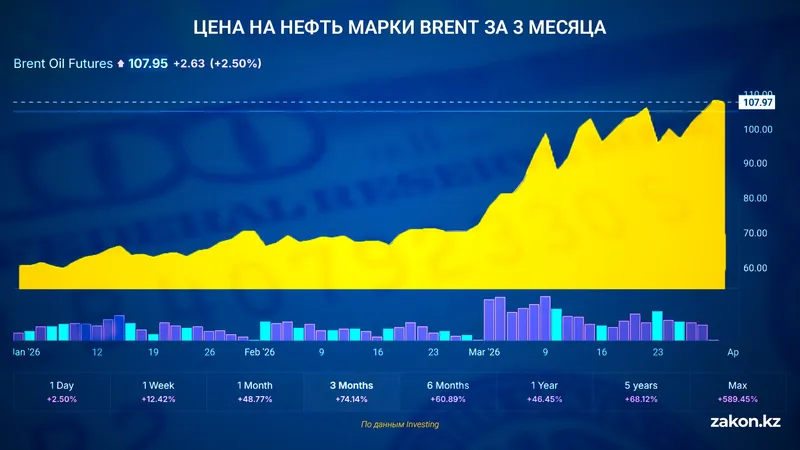

Неделя с 30 марта начинается для тенге с сильной позиции, однако причина этого укрепления полностью внешняя. Цена ближайшего фьючерса на нефть Brent (front-month) держится в диапазоне 107-108 долларов за баррель на фоне острой ситуации в Ормузском проливе. Один из главных инвестиционных банков мира – Goldman Sachs – даже назвал все происходящее "крупнейшим шоком предложения в истории" и повысил прогноз на цену нефти в текущем году до 85 долларов.

Для Казахстана это прямой канал влияния: рост цен на нефть увеличивает валютную выручку экспортеров, предложение долларов внутри страны расширяется, и курс закономерно идет вниз. Именно этот фактор сейчас формирует движение тенге и временно перекрывает внутренние ограничения. Фото: Zakon.kz

Фото: Zakon.kzПочему в этот раз нефть "работает" без сопротивления доллара В обычной ситуации эффект дорогой нефти частично нивелируется сильным долларом, однако сейчас этого не происходит. Несмотря на то, что индекс доллара превысил 100, Федеральная резервная система США в марте сохранила ставку на уровне 3,50-3,75%, что означает паузу в ужесточении политики и отсутствие дополнительного давления на валюты развивающихся рынков, включая тенге. В результате складывается редкая комбинация: нефть толкает тенге к укреплению, а доллар не создает встречного давления. Именно это объясняет, почему текущее движение оказалось резким и почти не встретило сопротивления.

Фото: Zakon.kz

Фото: Zakon.kzЕвро в этой конструкции, скорее, слабое звено Параллельно меняется и баланс внутри валютной корзины. Европейский центральный банк удерживает ставки на уровне 2%, но при этом прямо указывает на риск ускорения инфляции из-за дорогой энергии. Это принципиальный момент, потому что высокая инфляция сама по себе валюту не усиливает. Рост цен на энергию ухудшает торговый баланс еврозоны и давит на экономическую активность, что в базовом сценарии работает против евро. Поддержка возможна только через более длительное сохранение жесткой денежно-кредитной политики, однако даже в этом случае потенциал роста остается ограниченным и динамика евро выглядит слабее доллара. Тенге поддержан ставкой, но эта поддержка дорогая Внутренние факторы усиливают внешний эффект, но одновременно задают его предел. Национальный банк Казахстана сохраняет базовую ставку на уровне 18%, что формирует высокую доходность тенговых инструментов и привлекает капитал через керри-трейд – стратегию, при которой инвесторы занимают в дешевых валютах и перекладываются в более доходные активы.