Итоги года для мирового банковского сектора и прогноз на будущее

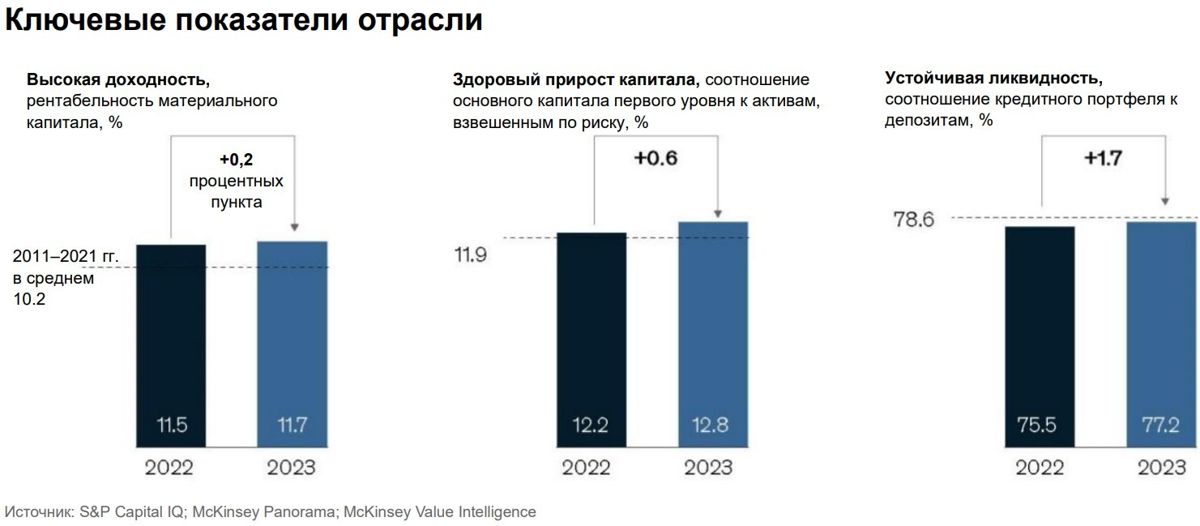

Согласно ежегодному отраслевому отчету McKinsey, последние два года были самыми успешными для банковской отрасли со времен мирового финансового кризиса 2007–2009 годов. Доказательство тому — динамика прибыльности, капитала, ликвидности и других ключевых показателей. Глобальная выручка сектора составила $7 трлн, чистый доход — $1,15 трлн, что равняется доходу мировых энергетики и промышленности, вместе взятых. Рентабельность материального капитала (ROTE) банков мира достигла 11,7%, уровень капитала (12,8% и ликвидность (77,2%) также выросли по сравнению с 2022 годом. Сходная динамика и в банковском секторе Казахстана — показатель доходности ROE увеличился с 30% до 36%, коэффициент достаточности капитала — с 18,5% до 19,2%, а соотношение кредитного портфеля к депозитам — с 77% до 85%. За 3 квартала 2024 года кредитный портфель страны вырос на 13%, достигнув 34 трлн тенге, с ростом на 17% в розничном, на 9% — в сегменте МСБ и на 6% — в корпоративном сегменте.

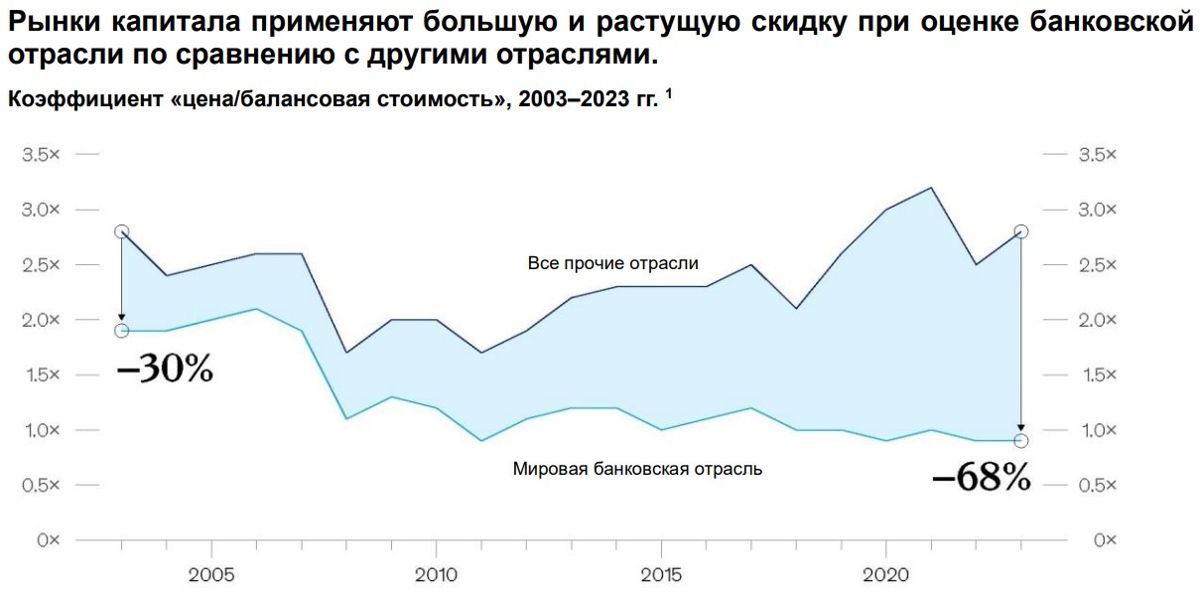

Несмотря на позитивную динамику, рынок и эксперты скептически относятся к перспективам банковского сектора на среднесрочном горизонте. По ожидаемому соотношению «цена/балансовая стоимость» в 0,9 отрасль занимает последнее место среди всех секторов экономики. Казахстанский кейс подтверждает эту оценку: мультипликатор большинства акционерных банков Казахстана также незначительно колеблется вокруг единицы.

Чем вызван неутешительный прогноз?

Целым рядом причин.

- Рост доходности может прекратиться, в значительной степени он был обусловлен ростом ставок вознаграждения. Если средние мировые процентные ставки снизятся, чистая процентная маржа (NIM) сократится на 50–60 базисных пунктов, до 2,7% к 2030 году. Несмотря на глобальный тренд последних лет на снижение базовых ставок, ситуация на местах может корректироваться с учетом локальной специфики.

- Банкам сложно и дальше рассчитывать на повышение производительности или эффект масштаба. Несмотря на то, что глобально банки выделяют около $600 млрд на внедрение технологий, на некоторых значимых рынках, например, в США, идет снижение производительности труда. На многих крупных рынках банки уже не демонстрируют экономии от масштаба.

- Дальнейшее сокращение затрат не гарантирует рост маржи. Для сохранения текущего показателя доходности в некоторых сценариях банкам придется снижать относительные расходы на 5% в год, что впятеро превышает исторический показатель в один процент.

- Новые конкуренты продолжают оказывать давление. Около 2/3 роста стоимости финансовых активов приходится на забалансовые активы (например, ПИФы и альтернативные организации). Нетрадиционные конкуренты и хорошо финансируемые необанки планируют пытаются захватить наиболее прибыльные для традиционных кредитных организаций сегменты рынка.

- Макроэкономическая неопределенность и проблемы на уровне отрасли также вызывают трудности: в их числе возможное увеличение стоимости капитала, снижение спроса на потребительское и корпоративное кредитование, нереализованные убытки и потенциальный эффект от Basel III.

Как преодолеть инерцию рынка?

Несмотря на нисходящие тренды, конкретные банки имеют возможность «взлететь» над рынком. Для преодоления отраслевой «гравитации» на «второй космической скорости» им предстоит действовать решительно и нестандартно. Аналитики McKinsey ожидают, что 14% банков преодолеют притяжение с мультипликаторами «цена/балансовая стоимость» больше единицы и показателем «цена/прибыль» выше 13. Примеры подобного «взлета» над рынком в Казахстане уже есть у некоторых банков, чьи мультипликаторы достигают уровня 6-8 баллов.

Аналитики McKinsey изучили практику работы мировых лидеров, чтобы понять, за счет чего банкам удается «уйти в отрыв» и оставаться выше конкурентов. Возможно, найденные «подсказки» помогут владельцам и руководителями спланировать действия своих организаций.

На чем нужно сосредоточить конкурентные усилия?

Рынок, на которым работает банк, имеет ключевое значение — и географически, и с точки зрения продуктового портфеля. Анализ показывает, что лидеры банковской отрасли опираются как как минимум на один из трех структурных маркеров, приносящих высокий результат.

- Точный выбор сегментов для роста и приверженность им без чрезмерной концентрации. Яркие примеры — точечное перераспределение бюджета в пользу сегмента банковского обслуживания состоятельных клиентов, который во многих странах составляет крупнейший источник прибыли, или на платежи или рынки капитала с более высокими ROE.

- Поиск преимуществ масштаба там, где масштаб имеет значение. Хотя экономия на масштабе — трудновыполнимая задача на уровне отрасли в целом, точечная приоритезация, например, расходов на маркетинг или стандартное клиентское обслуживание, может оказать существенный эффект.

- Оптимизация — географическая или в цепочке создания стоимости для клиента. Некоторые банки приняли решение сфокусировать свое присутствие в экономически привлекательных локациях. Другие банки заняли активные позиции в цепочке создания ценности: например, одна из европейских ипотечных компаний добилась успеха, предложив потребителям новый для себя сервис по поиску жилья.

Реализация: за счет чего можно выиграть?

Помимо стратегического выбора направления развития бизнеса лидеру необходимы смелые решения по реализации. Хотя важны оба аспекта, в некоторых проанализированных кейсах реализация была в два раза более эффективна, чем структура. Кроме того, ни один из банков-лидеров не добился успеха, полагаясь исключительно на свое видение структуры бизнеса.

Какие подходы применяют лидирующие банки?

Углубление отношений с клиентами. Некоторые лидеры преуспевают в предоставлении услуг по управлению частным капиталом корпоративным клиентам; другие предлагают платежные продукты с более высокой ROE субъектам малого бизнеса. На формирующихся и все чаще на зрелых банковских рынках лидеры помимо банковских предлагают дополнительные услуги (программы лояльности, помощь в ведении бизнеса, маркетплейсы для недвижимости и авто и многое другое) — это не только решает проблему оттока клиентов, но и существенно углубляет отношения с ними. Тщательно спланированные экосистемы также могут приносить существенный дополнительный доход.

Фокус на обслуживании розничных клиентов или клиентов МСБ с персонализированным подходом и ценообразованием. Один из лидирующих банков Северной Америки трансформировал свои системы для предоставления более персонализированных продуктов и услуг, связав этот процесс с сегментацией коммуникации с клиентами, используемых скриптов и видов обслуживания. Новый подход значительно сократил затраты на привлечение и снизил уровень оттока. Другой банк использовал микросегментацию для более детального ценообразования и оценки рисков.

Акцентировка на обслуживании клиентской базы через мобильные приложения. Один из лидеров индустрии вложил значительные средства в переход от омниканальной стратегии к применению мобильных приложений. Это позволило увеличить доходы за счет упрощения процесса привлечения клиентов и углубления отношений с ними, сократить расходы, в том числе за счет перевода части персонала в контакт-центры.

Управление кадровым потенциалом для привлечения клиентов и стимулирования производительности. Некоторые лидеры уделяют особое внимание развитию сотрудников, используя их новые навыки для создания уникальных ценностных предложений. Эти банки создали прорывные кадровые технологии, позволяющие сократить время на найм персонала до нескольких дней, предоставлять компенсации в верхнем квартиле и поддерживать высокие показатели удовлетворенности сотрудников (в том числе через нефинансовую мотивацию).

Выбор правильных подсегментов в корпоративном обслуживании. Руководство регионального банка отказалось от идеи масштаба и сделало ставку на создание специализированных отраслевых предложений, вертикально интегрированных по всей цепочке создания стоимости; в итоге банк стал целевым в регионе для отраслевых клиентов.

Развитие банка на базе искусственного интеллекта. Несколько ведущих банков уже встроили продвинутую аналитику в свою корпоративную культуру и операционные модели. Например, они отказались от центральной аналитической группы: функция аналитики данных встроена в каждую ячейку оргструктуры. Их специалисты и структуры данных сейчас являются лучшими в своем классе, эти банки осуществили стратегические инвестиции в экосистему на основе ИИ, включая вложения в стартапы по анализу данных.

Использование неожиданных операционных моделей для увеличения конкурентной скорости в масштабе. Некоторые банки-лидеры использовали модель независимых мини-компаний с высокой степенью автономности. Эти банки преуспевают: им удается заставить элементы системы работать слаженно, а решения, которые принимаются руководством, воплощаются на «передовой» гораздо быстрее, чем у конкурентов.

«Управленческий коэффициент» как фактор перемен

За десятилетие с 2013 по 2023 год около 10% банков мирового уровня успешно повысили свою производительность на 5 или более децилей по показателю ROTE в отрасли, доказав, что добиться прорывных результатов возможно. Однако анализ показывает, что в рамках отрасли перестановки в верхней части рейтинга в целом минимальны. Очевидно, изменения потребуют немалых усилий. Учитывая давящие на банковский сектор «гравитационные силы», многое будет зависеть от высших менеджеров, от их бизнес-харизмы и умения повести команды за собой. Стагнация — время для тех, кто хочет и знает, как воспользоваться моментом, чтобы помочь своим организациям выделиться из толпы банков, неотличимых друг от друга.